安定した企業経営のためには、売掛金の管理を徹底することが必要です。

すべての取引を適切に仕訳し、売上金の回収漏れがないようにしなくてはいけません。

売上と売掛金の違いがあいまいで管理が甘くなると、企業の資金繰り悪化にも繋がりかねません。

この記事では、売掛金と売上について解説し、具体的な仕訳方法もご紹介します。トラブルを防ぐためにも売掛金について理解を深めてください。

\無料会員登録でAmazonギフト券が当たる!オープニングキャンペーン実施中!/

\「動画を使って売上が11倍になる手法」を解説/

Contents

売掛金とは勘定科目のひとつ

ここではまず、売掛金とはなにか、売掛金を処理する流れについてご紹介します。

売掛金とは

商品やサービスを販売した際にその場で現金を受け取らず、後日代金が入金される場合があります。これを掛け取引と呼びます。

売掛金は、販売先との取引で未入金分を計上する時に使われる勘定科目の事です。

企業間の継続的な取引の場合、売上が上がるごとに支払処理を行うと、人件費も支払手数料もかかってしまいます。

このため、後でまとめて支払う約束を取り交わし、先に商品やサービスの提供のみ済ませます。当月分の売上については月末などに締めて、翌月にまとめて支払う処理を行うのです。ここで発生した未回収分の代金を売掛金と呼んでいます。

売掛金処理の流れ

売掛金の勘定科目とその処理の流れは次の通りです。

1.売上計上(売掛金の発生)

商品やサービスの提供が発生したタイミングで帳簿には売上を反映させます。

売上計上の基準は、主に次の3種類があります。

- 出荷した日を基準とする「出荷基準」

- 引き渡した日を基準とする「引き渡し基準」

- 取引先が検収した日を基準とする「検収基準」

このほか業種によっても、異なる計上時期の基準が設けられています。

2.売掛金の入金確認

支払期限までに入金の確認が取れたら、入金日や取引先名、商品名、金額などが売上内容もしくは請求内容と相違がないか確認します。

3.売掛金の消込

売掛金の消込作業は、入金が確認できた時に行います。入金された売掛金を帳簿に反映し、未入金分を消込みます。

決められた期限までに入金がなく、消込まれない売掛金については、取引先に直接確認するか、営業担当者経由で督促しなくてはいけません。

また、同一取引先で複数の売上がある場合はまとめて入金される場合がほとんどなので、帳簿を1件ずつ確認することも大切です。

売掛金と売上の関係性

売掛金と売上の違いを明確にし、その関連性をしっかり理解する必要があります。

売上と売掛金の違い

売上とは、商品やサービスを提供して受け取る金額を計上し、帳簿につける処理のことです。

売上計上のタイミングは、業種や業態により違いがありますが、多くの場合は商品・サービスを提供すると同時に発生します。

実際に金銭の授受が後日だった場合でも、商品の提供が完了した時点で売上としての会計処理は行われます。

売上金の回収方法には次の3種類があります。

- 商品やサービスの提供と同時に現金や小切手で代金をその場で受け取る

- 請求書を発行し、後日銀行振り込みなどで受け取る

- 事前に売上高を見越して前受金として受け取る

売掛金は前述したとおり、帳簿上売上の計上のみ行い、代金が回収されていない状態のことです。

売掛金の残高が多い

当月の売上金額が高くても売掛金残高の割合が多い場合、不良債権があるのではないかとみなされることがあります。

不良債権とは、回収が困難もしくは不能となった売掛金や債権のことです。

不良債権が多いとみなされると、企業の評価が下がってしまう恐れがあります。売掛金はしっかり管理し、漏れなく回収しなくてはいけません。

売掛金を仕訳する時の具体例を解説

売掛金の仕訳は、売上が立った時と売掛金の入金が確認できた時に記帳します。手数料が発生した時や回収できなくなった時など、代表的な仕訳例を解説します。

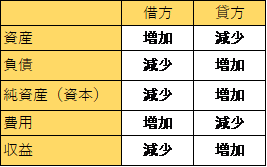

借方・貸方の仕訳ルールは次の表の通りです。このルールに則って記載していきます。

売掛金を計上する

最初に行う仕訳は、商品・サービスを後日支払いで売り上げた時です。

例えば、10万円の商品を販売し、後日支払の時の仕訳は次のようになります。

収益である売上は貸方となるため、売掛金は借方に記載します。

売掛金の入金

売掛金が銀行振込された場合の仕訳例です。手数料が相手方負担だった場合、売上金は全額振り込まれます。

売掛金という資産は減少するので貸方に記載し、普通預金という資産が増加するため借方に記載します。

手数料が自社負担の場合

銀行振り込みで手数料(例:500円)が引かれて入金された時の仕訳は次の通りです。

費用として支払手数料が増加するので借方に記載します。

クレジットカードで売り上げた場合

クレジットカードでの売上計上の場合、売上の仕訳をする際に手数料も計上しておきます。

翌月、クレジットカード会社から手数料を差し引いた95,000円の入金があれば、このように記載します。

尚、クレジットカード手数料も銀行振込手数料と同様に、入金があった際支払手数料として勘定科目を立てる場合もあります。

回収不可能の時

相手方の倒産などにより、売掛金の入金がされない場合は「貸倒損失」として計上します。

ただし税法上、貸倒損失と認められるためには一定の要件があるため、回収が不能といっても全てを損金にできるとは限りません。

詳しくは国税庁の「貸倒損失として処理できる場合」をご参照ください。

売掛金は回収リスクがある

売掛金には回収できなくなるというリスクが伴います。

売上債権の回収ができないと、増える予定の資金が入ってこないのですから資金繰りが厳しくなるのは当然です。しかしそれだけではありません。

売上を計上している時点で、会社としては収益が上がっているとみなされます。

収益が上がると税金等の支払いが必要です。支払期限までに入金が行われれば良いですが、もし取引先からの入金が滞った場合、お金が入らない状態で税金を支払うことにもなりかねません。

売上があり、収益も上がっているので一見すると黒字です。それにもかかわらず、売掛金の回収ができず資金繰りが悪化してしまうと、最悪の場合「黒字倒産」となる可能性もあります。

売掛金の管理

売掛金の未回収を防ぐためには、自社内で管理の仕組みを徹底することが重要です。

与信管理

取引を始める前に、取引先の与信管理を行うことで、未回収リスクを防ぐことができます。相手先の経営状況を確認し、信用取引が行えるかどうかを判断しなくてはいけません。

取引が決まった場合も、いくらまで取引をするべきか与信限度を決めておくのも必要でしょう。

取引を開始する前だけではなく、定期的に与信管理を行いリスク低減に努めなくてはいけません。

売掛金元帳の作成

売掛金元帳とは、取引先ごとに売掛金の残高を確認するための帳簿です。売掛金の増加・減少する都度記帳し、回収状況を明確化するためのものです。

売掛金の取引のみを一覧にしますので、どの取引先にどれだけの売掛金が残っているか把握しやすいでしょう。

手書きでの作成でも問題ありませんが、会計ソフトなどを使用すると、より効率的に売掛金管理ができます。

売掛金には時効がある

売掛金にも時効が存在します。時効までに回収できないと取引先のツケは消滅し、代金の回収が不可能になってしまいます。

2020年に民法が改正され2020年4月以降に発生した売掛金は、

- 債権者が権利を行使することができると知った時から5年

- 債権者が権利を行使することができる時から10年

のいずれか早い方が経過した時に売掛金請求の権利が消滅します。

企業としては、支払期限から原則5年と考えておくと良いでしょう。

例えば、2022年2月に売上が発生し、末締めの翌月末払いという取り決めだった場合、売掛金の支払期限は2022年3月末です。

ここから数えて5年ですので、時効は2027年3月末となります。

まとめ

売掛金について理解し、入金サイクルを把握しておくことは企業経営において非常に重要です。売掛金を漏れなく回収することは、健全な経営に欠かせません。

売上は上がっているのに売掛金は未回収とならないように仕訳を適切に行い、売上と売掛金の管理をしっかり行ってください。

売上と集客にお悩みの方は「TSUTA-MARKE」へ!

「TSUTA-MARKE」は、説明用特化のアニメーション動画「TSUTA-WORLD」が運営している広告マーケティング資料ポータルサイトです。

「TSUTA-MARKE」では売上や集客でお悩みの方が、問題を解決できる企業様の資料を掲載しています。

資料の閲覧・ダウンロードは無料です。

まずは、無料会員登録をして課題解決のヒントとなる資料をぜひご覧ください。

\まずは会員登録/

また、「TSUTA-MARKE」では資料を掲載していただける企業様を募集しています。

- 会員登録(無料)

- 資料掲載(無料)

- 初期費用(無料)

TSUTA-MARKEでは、御社の商材を求めているユーザーを自動的にマッチングする「AIマッチング機能」により、良質なリードを獲得できます。

会員登録・資料掲載は無料なので、ぜひご登録下さい。

\会員登録・資料掲載は無料/

\「動画を使って売上が11倍になる手法」を解説/